- 344 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Informazioni su questo libro

Si dice, con leggerezza, che tutte le crisi prima o poi finiscono – salvo ammettere in seguito, con altrettanta leggerezza, che ve ne saranno sempre di nuove. Ma le crisi non sono un inevitabile «effetto collaterale» della finanza quanto la prova di un difetto costitutivo dell'attuale configurazione della finanza di mercato. È pensabile un'altra finanza? Per rispondere a questa domanda gli autori sottopongono la crisi finanziaria a una triplice interrogazione. Che cosa è entrato in crisi? Non semplicemente un insieme di strumenti, ma un'intera concezione della finanza. Le stesse innovazioni che ieri promettevano a tutti, attraverso un crescente indebitamento, benefici indiscriminati, sono diventate improvvisamente causa di sofferenze e di perdite altrettanto indiscriminate. In ogni caso, esse sono il portato di una finanza che manca sistematicamente il proprio fine. Ma il fine della finanza coincide con la fine, ossia con il pagamento a tempo debito e la chiusura dei conti fra debitori e creditori. Da dove viene la crisi? Non da una frenesia di novità e di profitto degli ultimi decenni, ma da una lunga serie di decisioni, più o meno consapevoli. Ripercorrendo a ritroso la storia finanziaria dell'Occidente moderno, il libro rintraccia le radici di un sistema che ha fatto del credito e della moneta una merce, per poter finanziare indiscriminatamente la pace e la guerra. Come uscire dalla crisi? Non accontentandosi di palliativi, ma riformando il sistema monetario e creditizio. Ripensare la finanza significa, oggi, imparare a distinguere ciò che troppo spesso è confuso: moneta e credito, moneta e merce, economia di mercato e capitalismo. E riaprire il dibattito sui principi e sui fini implicati da un rapporto sano fra economia e finanza, di cui si sente sempre più drammaticamente l'esigenza.

Tools to learn more effectively

Saving Books

Keyword Search

Annotating Text

Listen to it instead

Informazioni

Argomento

EconomicsCategoria

Political EconomyParte seconda

Storia

I. Dal rischio di credito al rischio di liquidità (2008)

Nell’estate del 2007 è iniziata una crisi di cui ancora non è possibile prevedere gli esiti. Peraltro, tali esiti dipendono anche dalla capacità di chi è chiamato a decidere di comprendere ciò che è in gioco, e dunque di distinguere fra rimedi abborracciati e riforme appropriate. Prima di poter dire a ragion veduta che cosa sia ragionevole attendersi e in che direzione sia opportuno orientare le risposte politiche ed economiche, è necessario non solo comprendere la situazione attuale alla luce dei fattori che l’hanno resa possibile, ma anche chiedersi se essa sia il prodotto di un’evoluzione ineluttabile, oppure non possa rivelarsi come l’esito di snodi e di decisioni tutt’altro che inevitabili.

Già nel corso del presente capitolo potrà apparire chiaro che anche le più recenti innovazioni sono soltanto l’ultima fattispecie di un modo di concepire e praticare i rapporti finanziari che si è diffuso, nelle forme più varie e nei luoghi più disparati, da almeno una trentina d’anni. A sua volta, tale modo di fare finanza è stato reso possibile da un quadro (per non dire da un vuoto) istituzionale che non comincia con la fine del sistema di Bretton Woods, ma che risale agli inizi del sistema finanziario occidentale. Verso quegli inizi rimonteremo grado a grado nei prossimi capitoli, in cui si tratterà di vedere non solo quali siano le conseguenze di tale modo di fare finanza, ma anche quali siano le decisioni storiche e i passaggi istituzionali che vi hanno portato. Ciò consentirà di comprendere ancora meglio il fatto che non si tratta dell’esito di un processo evolutivo senza alternative, bensì del frutto di precise decisioni, più o meno consapevoli. E consentirà anche di prefigurare, alla luce delle alternative storiche e dei principi in gioco, quali possano essere le alternative presenti, che sarà poi compito della terza parte sviluppare.

Ma procediamo con ordine, a partire dalla fine.

La crisi in corso, ancor prima di finire, è già passata, se non alla storia, quanto meno alla cronaca, come la «crisi dei subprime». Stando a ciò che suggerisce il nome stesso, si sarebbe trattato, in prima battuta, della crisi di un particolare mercato finanziario, quello dei mutui subprime, che si è affermato solo in tempi recenti. Tanto recenti che, in effetti, si è cominciato a conoscere diffusamente questo tipo di strumenti, anche nel giornalismo finanziario specializzato, soltanto dopo che erano entrati in crisi.

In meno di due anni, la crisi di un mercato che rappresentava soltanto il 15% del mercato dei mutui americani, che a sua volta rappresentava soltanto il 15% degli investimenti a reddito fisso di Wall Street, ha provocato, secondo le ultime stime del Fondo monetario internazionale1, perdite alle istituzioni finanziarie di tutto il mondo per oltre quattromila miliardi di dollari, che hanno ben presto cominciato a tradursi nei termini assai reali e tangibili di fallimenti, licenziamenti, cadute del reddito, aumento della disoccupazione. Perché il mercato dei mutui subprime è entrato in crisi? E perché la crisi di questo tutto sommato ben piccolo settore ha trascinato con sé i mercati finanziari e i sistemi economici di tutto il mondo? Per poter rispondere a entrambe le domande, è necessario, e per certi versi del tutto sufficiente, partire dalla descrizione di questi strumenti.

I mutui subprime sono mutui concessi a soggetti che non hanno accesso al credito ordinario, perché non sono in grado di offrire adeguate garanzie, in termini di reddito o di patrimonio preesistente, o perché hanno già dimostrato in passato di non essere in grado di onorare i propri debiti2. Tali mutui sono concessi a condizioni più onerose di quelle riservate ai mutuatari che, al contrario, hanno dato e danno prova di essere solvibili e affidabili (i c.d. «prime borrowers»).

Chi avesse un’idea sanamente ingenua del mestiere del banchiere, e pensasse che il compito di quest’ultimo consista nel prestare soldi a chi è ragionevole supporre che possa restituirli, potrebbe anche accontentarsi di questa definizione per spiegare il default dei subprime. Se a una persona fidata posso prestare 100, nella ragionevole presunzione che mi possa restituire 110, perché mai dovrei aspettarmi di più da una persona meno affidabile?

A posteriori, ogni crisi può apparire come un default annunciato, come lo scoppio di una bolla destinata a scoppiare. Tuttavia, ci si riserva un compito troppo facile e inutile se, col beneficio di uno sguardo retrospettivo, ci si limita a constatare che tutte le bolle prima o poi scoppiano: bisogna poter spiegare come ciascuna bolla, nello specifico, abbia potuto formarsi, senza che nessuno degli operatori implicati la percepisse, o addirittura la potesse percepire, come tale. Allora bisogna essere ingenui fino in fondo, e chiedersi: che cosa ha reso possibile l’erogazione di crediti a debitori che, per definizione, non li avrebbero mai potuti meritare sulla base di criteri prudenziali tradizionali? Che cosa ha consentito la straordinaria crescita e diffusione che questi strumenti hanno avuto per oltre un decennio, fino a raggiungere un volume complessivo di 1300 miliardi di dollari di crediti erogati alla vigilia della crisi?

L’erogazione dei mutui subprime è stata resa possibile dallo sviluppo di una pratica finanziaria che ha radici antiche, ma che è stata messa tecnicamente a punto così come la conosciamo soltanto a partire dall’inizio degli anni ottanta: la cartolarizzazione. Il tratto caratteristico di questo modo di impostare i rapporti finanziari fa sì che i crediti concessi, anziché essere messi a bilancio dalla banca che li eroga (e tenuti a bilancio fino al loro completo pagamento), siano trasformati in titoli negoziabili, ossia, appunto, vengano «cartolarizzati». I titoli prodotti con la cartolarizzazione, a loro volta, sono venduti ad altri investitori. In questo modo, da una parte la banca erogante può incassare immediatamente l’intero importo del credito erogato, più una commissione a titolo di compenso per l’operazione, spesso commisurata all’entità del prestito erogato, ma senza alcun rischio. Dall’altra, essa non sopporta in alcun modo il rischio di credito, ossia il rischio di una possibile insolvenza da parte del debitore. Tale rischio viene, infatti, trasferito agli acquirenti dei titoli.

Nemmeno questi ultimi, però, sono costretti ad aspettare la scadenza del credito, esponendosi nel frattempo all’eventualità del mancato pagamento. I titoli che hanno acquistato sono, infatti, negoziabili: possono cioè essere rivenduti sul mercato in qualunque momento. Così, gli investitori beneficiano non soltanto del rendimento dei titoli (ossia di un interesse sul credito erogato, che, trattandosi di mutui subprime, è un tasso particolarmente elevato), ma anche di possibili guadagni in conto capitale, nel caso in cui riescano a rivendere i titoli a un prezzo più alto del prezzo di acquisto.

L’aspettativa di tali guadagni è stata alimentata dalla crescita delle quotazioni sul mercato immobiliare, a sua volta sostenuta dall’espansione del credito resa possibile dalla cartolarizzazione – in uno schema di causazione circolare che fin dall’inizio ha reso del tutto innecessario, e al fondo impossibile, ogni riferimento a un «fondamentale». All’abbondanza quantitativa dei titoli che hanno potuto essere in tal modo emessi si aggiunge anche un vantaggio qualitativo, per gli investitori, costituito dalla varietà dei titoli emessi, che hanno offerto diverse combinazioni di rischio e rendimento per rispondere ai profili più diversi di preferenze.

Questi i vantaggi dei creditori. Ma anche per i debitori i vantaggi dei mutui subprime sono potuti apparire, almeno in prima battuta, del tutto evidenti, e soprattutto irresistibili. Si tratta, infatti, di debitori che, per definizione, non riceverebbero alcun credito da una banca tradizionale e che invece, grazie alla cartolarizzazione, possono accedere non soltanto all’acquisto della prima casa, ma anche a prestiti d’onore, a prestiti per l’acquisto di automobili e all’utilizzo delle carte di credito. La cartolarizzazione attuata dalle banche ha riguardato, infatti, anche questo tipo di debiti. In tal modo, la cartolarizzazione ha ampliato enormemente il numero di persone con accesso al credito, raccogliendo una quantità ingente di denaro proveniente da investitori di tutto il mondo, perché potesse essere impiegata da lavoratori precari, minoranze etniche, emarginati, insomma da tutta la panoplia dei «poveri», per l’acquisto di una casa, per accedere all’istruzione o per qualunque spesa corrente. Per questo motivo è stata vista come un’innovazione finanziaria particolarmente meritoria al servizio della «democratizzazione della finanza», alla stregua del microcredito, ma su scala e con una capacità espansiva ben maggiore3.

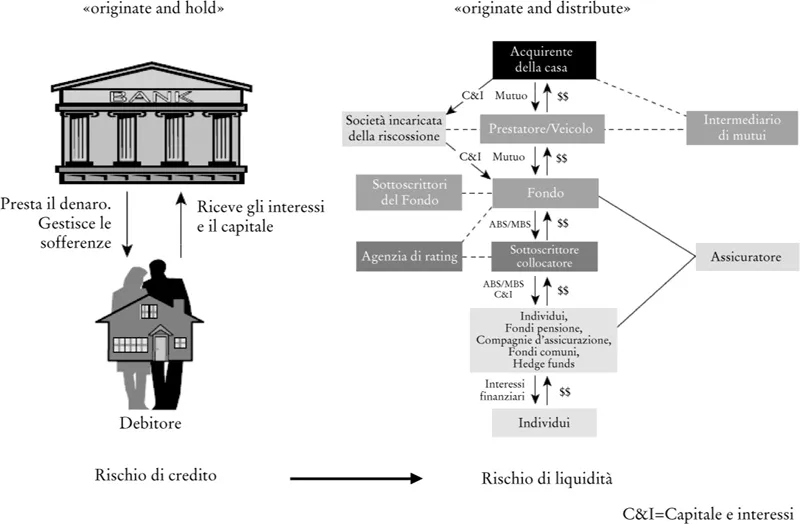

A questo punto abbiamo sufficienti elementi per comprendere la straordinaria espansione dei mutui subprime. Tutti i soggetti coinvolti – banche, investitori e mutuatari – avevano vantaggi tangibili nell’utilizzo di questo strumento. Sembrava un caso paradigmatico di successo nell’innovazione finanziaria: una nuova forma d’intermediazione che offriva una possibilità d’incontro impensata tra soggetti bisognosi di credito e investitori in cerca di impieghi remunerativi. In effetti, si è potuto parlare, come se si trattasse di un semplice e univocamente positivo fatto di evoluzione, di un «cambiamento di paradigma» del sistema bancario globale, che ha comportato il passaggio da un modello «originate and hold», in cui chi eroga il credito lo tiene a bilancio a suo rischio, a un modello «originate and distribute», in cui chi eroga il credito lo distribuisce, vendendolo sul mercato, assieme al rischio a esso connesso, sotto forma di titoli4 (figura 1, p. 97).

Figura 1. Il cambio di paradigma.

Fonte: NERA Economic Consulting, The Subprime Meltdown, NERA Insights Series, 21 giugno 2007.

Per di più, questa innovazione non appariva vantaggiosa soltanto per debitori, creditori e intermediari. I suoi effetti benefici si riversavano a cascata su altri operatori e sull’intero sistema economico. La generosa concessione di mutui sosteneva la domanda di case, alimentando una crescita dei prezzi degli immobili senza precedenti, che a sua volta dava impulso al settore edile. Analogamente, l’espansione del credito al consumo sosteneva la domanda e quindi i redditi delle imprese e l’occupazione. I vantaggi complessivi erano non solo economici, ma sociali. Come negare, infatti, che l’acquisto della prima casa e l’accesso all’istruzione superiore, in particolare per le classi meno agiate, costituiscano contributi decisivi al rafforzamento della coesione sociale? E, anche grazie ai mutui subprime, dal 1998 al 2006, quasi un milione e mezzo di americani sono diventati proprietari della casa in cui abitavano5.

Che cosa, allora, è andato storto? Perché, a un certo momento, il meccanismo si è inceppato? In un recente saggio dedicato alla crisi dei subprime, Robert J. Shiller, esperto di mercati immobiliari e ideatore del primo e più importante indice per la misurazione dei prezzi delle case (l’indice Case-Shiller Standard&Poor’s), noto come uno dei pochi ad aver previsto la crisi immobiliare, ha nondimeno sostenuto che si è trattato della cattiva applicazione di una buona idea e che la cartolarizzazione, in quanto strumento di democratizzazione della finanza, rappresenta un indubbio progresso, poiché, «spalmando il rischio, pone la vita economica su più solide fondamenta»6.

Se vale quanto abbiamo detto nella prima parte, però, ci sono buoni motivi per pensare che sia vero esattamente il contrario. La cartolarizzazione mina le basi della vita economica, perché altera quella relazione economica fondamentale che è il rapporto fra creditore e debitore, rendendolo non più solido ma letteralmente più liquido. Infatti, come abbiamo visto, la cartolarizzazione trasforma un rapporto di credito in un titolo negoziabile e cioè liquido, che può passare di mano in mano indefinitamente. Il creditore e il debitore non sono più legati da un rapporto stabile, che nel caso del mutuo dura tradizionalmente anche trent’anni, ma sono separati da una catena indefinita di atti giuridici ed economici.

La cartolarizzazione configura una sorta di «filiera lunga» nella produzione del credito, rispetto alla «filiera corta» del mutuo tradizionale. Anche in questo caso, l’allungamento della filiera si giustifica per le economie di scala che ne risultano e che, a loro volta, consentono di abbassare il prezzo e di rendere il «prodotto» (mutuo) accessibile a un maggior numero di persone. D’altro canto, anche in questo caso, quello stesso allungamento della filiera comporta una perdita del rapporto diretto fra «produttore» e «consumatore» (di risparmio), da cui il carattere del «prodotto» (credito) dipende in maniera ancor più decisiva che nel caso di altre cose che possono essere considerate prodotte sulla base di ...

Indice dei contenuti

- Copertina

- Frontespizio

- Copyright

- Indice

- Prefazione alla seconda edizione

- Introduzione

- Ringraziamenti

- Parte prima. Fenomenologia

- Parte seconda. Storia

- Parte terza. Politica

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per studenti e professionisti che amano esplorare un'ampia gamma di argomenti. Accedi alla libreria Essential, che include oltre 800.000 titoli di comprovata qualità e bestseller in vari settori, tra cui business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la sintesi vocale.

- Complete: perfetto per studenti e ricercatori esperti che necessitano di un accesso completo e illimitato. Accedi a oltre 1,4 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete include anche funzionalità avanzate come la sintesi vocale premium e l'assistente di ricerca.

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Fine della finanza di Luca Fantacci in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Economics e Political Economy. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.