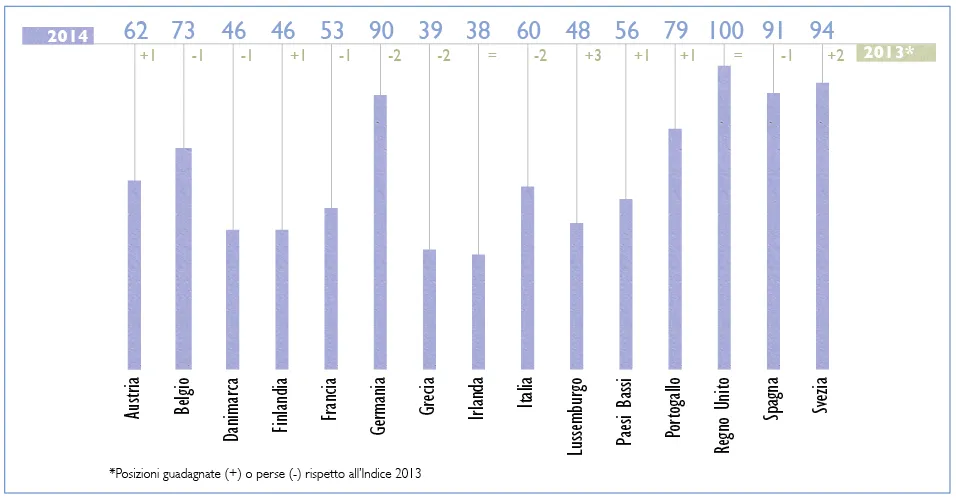

Qual è il paese più liberalizzato d'Europa? E in quali settori l'Italia si trova indietro rispetto ai partner europei? L'Indice delle liberalizzazioni 2014 contiene un esame rigoroso del grado di apertura di dieci settori dell'economia in quindici Stati membri dell'Unione europea. Obiettivo dell'Indice, che dal 2007 monitora l'evoluzione della concorrenza nel nostro paese, è individuare punti di forza e di debolezza dei differenti paesi. Misurare le liberalizzazioni serve a rendere esplicito, per ciascun settore, quali paesi si siano dotati di mercati competitivi e quali, invece, siano ancora viziati dall'intervento pubblico. Inoltre la metodologia dell'Indice consente di identificare quelle riforme che possono rimuovere le barriere alla concorrenza e, con esse, gli ostacoli alla crescita economica. Secondo l'Indice delle liberalizzazioni 2014, il paese più liberalizzato nell'Ue15 è il Regno Unito, con un punteggio di 94 su 100. Seguono Spagna, Svezia e Paesi Bassi, tutti con 79 punti. In fondo alla classifica si trova invece la Grecia (58%), preceduta dal Lussemburgo (65%) e da Italia, Francia e Danimarca (66%). Per quel che riguarda in particolare l'Italia, dei dieci settori esaminati quello più liberalizzato sono le telecomunicazioni (86%), seguite da mercato elettrico (81%) e televisioni (75%), settore però dove il nostro paese occupa l'ultima posizione in Europa. I settori meno liberalizzati sono invece il trasporto ferroviario (48%), i carburanti (57%) e le poste (59%).

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Indice delle liberalizzazioni 2014

Informazioni su questo libro

Scelto da 375,005 studenti

Accedi a oltre 1 milione di titoli a un prezzo mensile contenuto.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

EconomiaCategoria

Politica economicaCapitolo 1. Carburanti per autotrazione, di Carlo Stagnaro

1. Descrizione generale

Il mercato dei carburanti per autotrazione ha tutte le caratteristiche per essere pienamente competitivo: sia per ragioni strutturali, sia per ragioni legate alla congiuntura economica, non sembrano più esservi rilevanti barriere all’ingresso al di là di quelle legate alla regolamentazione, alle normative di vario genere e alla fiscalità.

Infatti, il calo dei consumi (e la loro presumibile stagnazione, se non declino, nel lungo termine) determina una condizione di eccesso di capacità sia nella raffinazione, sia nella logistica, facendo venire meno i tradizionali vantaggi competitivi (e potenziali leve escludenti) a favore dei grandi soggetti verticalmente integrati. Non è un caso se gli indipendenti stiano crescendo ovunque in Europa. Ciò nonostante si registra ancora, tra i quindici Stati membri dell’Unione europea che qui vengono esaminati, una notevole disparità, dovuta essenzialmente a tre diverse motivazioni, che vengono in qualche modo interpretate attraverso i tre indicatori che compongono l’indice di liberalizzazione settoriale.

Il primo – e più importante – elemento è legato all’incidenza del prelievo fiscale. In media, nell’Ue15 la fiscalità (cioè la somma tra le accise e l’imposta sul valore aggiunto) pesa per il 56,9% sulla benzina e per il 49,9% sul diesel. Astrattamente questo non sembra costituire un fattore distorsivo della concorrenza, in quanto ovviamente le imposte ricadono in modo simmetrico su tutti i partecipanti. Tuttavia, poiché circa la metà del prezzo è del tutto sottratta a ogni comportamento competitivo, questo implica che, in media, ogni scostamento tra i prezzi praticati da un operatore viene percepito dal consumatore in proporzione pari alla metà del suo valore: se un concorrente offre il carburante a sconto dell’1% rispetto al suo competitor, il consumatore vedrà una differenza pari allo 0,5%. È evidente che questo taglia le gambe agli sforzi e rende meno rilevante la concorrenza di prezzo in un ambito nel quale la commodity venduta è del tutto indifferenziata, o quasi. Di conseguenza acquisiscono maggiore peso altri fattori – la forza del brand, le campagne promozionali o di fidelizzazione, ecc. – che tendono a ingessare il mercato. Per questa ragione l’incidenza della fiscalità, distinguendo tra aliquota Iva e accise, viene qui considerata come un parametro di rilevante importanza.

Il secondo fattore che contribuisce a spiegare la maggiore o minore apertura al mercato è legato alla presenza di norme che inducono rigidità nel settore e, di conseguenza, si traducono in maggiori costi grossomodo simmetrici tra tutti i concorrenti. Per esempio è il caso, in Italia, delle leggi regionali che impongono requisiti asimmetrici ai nuovi entranti (per esempio di dotarsi di impianti per l’erogazione di idrogeno, metano o Gpl).

Per catturare queste differenze si guarda qui al prezzo industriale, in base all’ipotesi – ragionevole data la citata overcapacity – che esse siano perlopiù riconducibili a temi concorrenziali.

Il terzo driver è dato infine dalla maggiore o minore propensione della rete e del modello di business nella vendita a evolvere e adattarsi a un mondo che cambia. Tipicamente, la rapidità con cui avviene la modernizzazione degli impianti è conseguenza dell’esistenza di protezioni più o meno implicite, in assenza delle quali gli operatori, per sopravvivere, sono costretti a subire una costante pressione “darwiniana” per l’adozione di pratiche commerciali innovative, qui rappresentate dalla diffusione del self service e della rivendita di prodotti non oil presso i punti di rifornimento. Altri potenziali indicatori – quali la quota di mercato delle pompe bianche o della Gdo – non sono stati esaminati sia perché fortemente correlati coi due citati, sia soprattutto perché una rete moderna tipicamente vede la robusta presenza di questi attori, ma non è detto, nel lungo termine, che il loro modello di business sia necessariamente più coerente con un contesto di liberalizzazione rispetto a quello delle compagnie verticalmente integrate. Il punto della liberalizzazione è proprio quello di consentire il confronto competitivo tra società operanti all’interno dello stesso paradigma industriale, e tra differenti paradigmi industriali.

Rispetto al 2013 si osservano rilevanti cambiamenti, dovuti essenzialmente a due ragioni: da un lato le frequenti revisioni (normalmente al rialzo, ma con qualche esempio in senso contrario) delle accise; dall’altro la maggiore o minore rapidità nella modernizzazione delle reti che, in tutti i paesi per i quali sono disponibili i dati, hanno visto crescere la penetrazione del self service e dei prodotti non oil.

2. Metodologia

La liberalizzazione della distribuzione dei carburanti per autotrazione in rete è definita attraverso tre indicatori: Tax, Price e Organization. Ciascuno degli indicatori contribuisce per un terzo alla formazione dell’indice

finale. Le ragioni per cui questi indicatori sono stati scelti sono state illustrate nel paragrafo precedente.

Tax tiene conto dell’aliquota Iva e del livello delle accise vigente a luglio 2014 in ciascuno dei paesi considerati.{72}

Price riflette invece il prezzo industriale medio (cioè al netto delle imposte indirette) dei carburanti (come data di riferimento si è assunto il 1 settembre 2014, ultimo giorno disponibile prima della chiusura di questo lavoro). Il principio è che, poiché i prezzi dei prodotti petroliferi si formano sui mercati internazionali e sono, all’ingrosso, molto simili tra i diversi paesi, i prezzi medi al netto delle tasse incorporano tutte le informazioni relative all’effettiva dinamica concorrenziale. Quindi prezzi inferiori corrispondono a un mercato più competitivo.

Organization, infine, vuole sintetizzare informazioni sulla libertà organizzativa e sulla dinamicità del settore nei diversi paesi. In particolare, si sono utilizzate – come proxy – la percentuale di impianti dotati di self service e quelli che vendono anche prodotti non oil. Il periodo di riferimento è il 2013. Laddove i dati fossero mancanti, si è assunto un livello pari a quello del peggior paese nella stessa variabile.

Nei casi in cui è applicabile (cioè per tutti gli indicatori Tax e Price) si è utilizzata la media pesata, per ciascun paese, in relazione a gasolio e benzina (impiegando il consumo dei singoli prodotti come peso).

L’indice complessivo è espresso in centesimi ed è riscalato in modo tale che il paese più avanzato ottenga un punteggio pari a 100.

La fonte dei dati è la Commissione europea per i dati sulla fiscalità, la sezione statistiche del sito dell’Unione petrolifera per gli indicatori relativi ai prezzi industriali e agli indicatori utilizzati per costruire Organization.

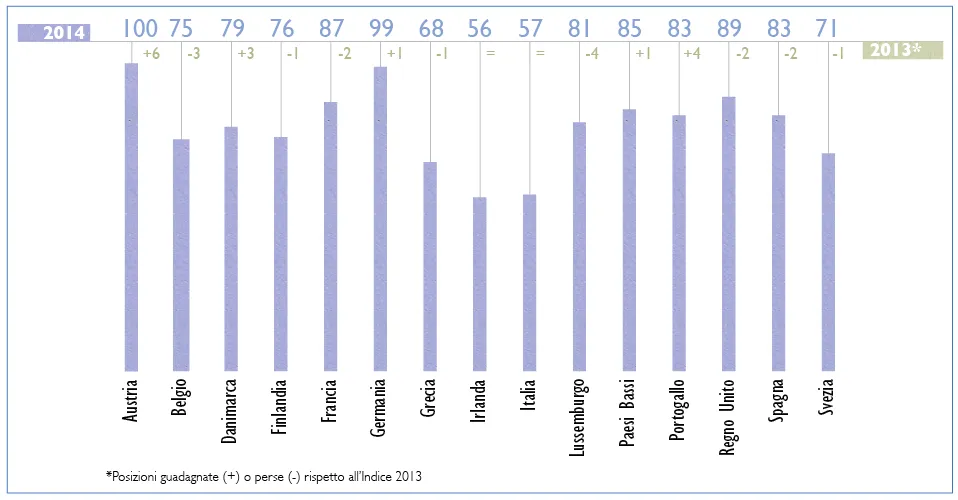

Nel 2014 il paese più liberalizzato è l’Austria (che, in quanto tale, ottiene un punteggio pari al 100%), seguita da Germania (99%) e Regno Unito (89%). Il paese meno liberalizzato è l’Irlanda (56%), preceduta da Italia (57%) e Grecia (68%).

3. L’Italia

Nel 2014 l’Italia risulta complessivamente come il secondo paese meno liberalizzato d’Europa (o, meglio, il secondo paese meno liberalizzato tra gli Stati membri considerati). Questo dato va letto con un minimo di cautela, e in particolare occorre tenere presenti due precisazioni. Primo: tendenzialmente la distribuzione dei carburanti in rete è un settore piuttosto aperto alla concorrenza ovunque nell’Unione europea. Quindi essere il paese più (o meno) liberalizzato in questo campo ha un significato meno dirompente rispetto ad altri settori, in quanto la distanza tra il primo e l’ultimo della classifica è meno pronunciata. Secondariamente, l’Italia paga – nella classifica generale – non tanto l’assenza di concorrenza in senso stretto, quanto una performance modesta in tutti gli indicatori. Il risultato è un punteggio pari al 57%, che pone il nostro paese in coda alla classifica.

A pesare sono dunque prevalentemente la componente fiscale – i cui continui inasprimenti spiegano anche la caduta dalla penultima all’ultima posizione rispetto al 2013 – e quella legata alle dinamiche di modernizzazione della rete. A questo proposito, bisogna segnalare che il settore ha conosciuto un periodo di forte evoluzione negli anni Novanta, per poi “sedersi” negli anni più recenti a dispetto di una serie di provvedimenti di apertura adottati a livello nazionale, e vanificati a livello regionale. Verso la fine del 2013 pareva che potessero essere fatti significativi passi avanti sul fronte della razionalizzazione della rete, della rimozione dei vincoli alla vendita di alcuni prodotti non oil quali giornali e tabacchi, e dell’eliminazione dei residui vincoli alle aperture di provenienza regionale. Purtroppo tali provvedimenti, pur giunti a un buon livello di sviluppo e di condivisione tra gli stakeholder, non furono adottati. Nel momento in cui l’Indice delle liberalizzazioni 2014 viene chiuso, alcune di quelle misure sono tornate d’attualità grazie all’annunciata emanazione, da parte del governo, del disegno di legge annuale sulla concorrenza. L’edizione 2015 dell’Indice darà conto degli eventuali progressi.

L’Italia ottiene invece un buon punteggio nell’indicatore Price, che riflette le dinamiche concorrenziali a monte, segno che il vero ostacolo alla competizione sta da un lato nell’eccessivo peso del fisco, dall’altro nella vischiosa evoluzione delle modalità di distribuzione, principalmente riconducibile a norme regionali che impediscono o rendono ingiustificatamente onerosa l’apertura di nuovi impianti.

Capitolo 2. Mercato del gas naturale, di Simona Benedettini{*}

1. Introduzione

Le recenti tensioni tra Ucraina e Russia hanno riportato nell’agenda europea l’urgenza di affrontare la questione dell’indipendenza e della sicurezza energetica dell’Unione europea.

Nel corso degli anni, i vari Stati membri sembrano aver cercato di dare risposta al problema puntando relativamente poco a una maggiore armonizzazione della regolazione dei propri mercati, allo sviluppo di una politica comune (energetica e internazionale, in particolar modo) e a iniziative volte a sviluppare un’effettiva integrazione fisica dei mercati nazionali del gas naturale.

Ciò su cui i diversi paesi europei sembrano invece aver più investito per ridurre il rischio negli approvvigionamenti di gas naturale è lo sviluppo di infrastrutture nazionali – quali terminali Lng e gasdotti di interconnessione – spesso ridondanti a fronte sia della domanda di gas naturale sia per la loro (ir)razionalità non strettamente economica (si pensi per esempio al gasdotto South Stream che, con l’approdo in Italia, dovrebbe portare gas dalla Russia da cui oggi, a seguito delle tensioni con l’Ucraina, arrivano minacce di interruzione della fornitura di gas naturale).

Spesso, poi, queste infrastrutture sono state progettate e avviate molti anni prima della loro messa in opera commerciale con decisioni di investimento, quindi, basate su un profilo di rischio spesso diverso da quello effettivo al momento della loro conclusiva realizzazione. Proprio questo diverso profilo di rischio ha giustificato a volte la scelta di far gravare sui consumatori – attraverso la bolletta – la remunerazione di investimenti privati che col tempo si sono rivelati meno profittevoli di quanto atteso.

L’approccio prevalentemente nazionale anziché europeo al problema dell’indipendenza e della sicurezza energetica ha fatto venir meno una spinta verso l’armonizzazione delle regolazioni nazionali che non solo debbono progredire e armonizzarsi in conformità dei disposti europei – le tre dire...

Indice dei contenuti

- Titolo pagina

- Introduzione, di Carlo Stagnaro

- Il saggio. Il commercio, di Serena Sileoni

- Capitolo 1. Carburanti per autotrazione, di Carlo Stagnaro

- Capitolo 2. Mercato del gas naturale, di Simona Benedettini*

- Capitolo 3. Mercato del lavoro, di Fabiana Alias

- Capitolo 4. Mercato elettrico, di Simona Benedettini*

- Capitolo 5. Servizi postali, di Massimiliano Trovato

- Capitolo 6. Telecomunicazioni, di Massimiliano Trovato

- Capitolo 7. Televisione, di Massimiliano Trovato*

- Capitolo 8. Trasporto aereo, di Andrea Giuricin

- Capitolo 9. Trasporto ferroviario, di Giacomo Reali

- Capitolo 10. Assicurazioni, di Paolo Belardinelli

- Gli autori

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per studenti e professionisti che amano esplorare un'ampia gamma di argomenti. Accedi alla libreria Essential, che include oltre 800.000 titoli di comprovata qualità e bestseller in vari settori, tra cui business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la sintesi vocale.

- Complete: perfetto per studenti e ricercatori esperti che necessitano di un accesso completo e illimitato. Accedi a oltre 1,4 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete include anche funzionalità avanzate come la sintesi vocale premium e l'assistente di ricerca.

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Indice delle liberalizzazioni 2014 di Carlo Stagnaro in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Economia e Politica economica. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.