La flat tax serve solo ad "aiutare i ricchi"? In Italia sarebbe incostituzionale? Scardinerebbe il meccanismo della progressività fiscale e lo stesso Stato sociale?Questa ricerca suggerisce che i luoghi comuni sulla flat tax hanno davvero scarso fondamento. In parte perché il sistema dell'imposta sul reddito, in Italia, è progressivo di nome e non di fatto: il suo disegno è ormai caotico e contraddittorio, e i suoi effetti sono ormai impredicibili per il singolo contribuente. In parte perché la flat tax è concepita come complementare, secondo la lezione di Milton Friedman, a una misura universale di contrasto alla povertà: il "minimo vitale".A determinate condizioni queste due misure sono fatte per stare insieme e completarsi. E potrebbero ridefinire la struttura (e la natura) tanto del nostro sistema fiscale quanto del sistema di trasferimenti.Se sviluppate congiuntamente, si tratta di ipotesi di lavoro che, senza equivoci e diversamente da come si è fatto negli ultimi vent'anni (con risultati a dir poco deludenti), fanno una scelta di campo: la vera riforma della Pubblica amministrazione si fa solo attraverso il processo di revisione strategica (e non funzionale) della spesa. Domandandosi che cosa lo Stato debba produrre e come, e non limitandosi a chiedere che faccia un po' meglio quello che già fa.Questa ricerca non si limita a immaginare come redistribuire risorse. Si propone di cambiare alla radice il rapporto fra Stato e cittadino: abbattendo la rendita da intermediazione del primo (riducendo i costi amministrativi e di transazione) e restituendo libertà di scelta al secondo.Nicola Rossi è consigliere di amministrazione della Fondazione Istituto Bruno Leoni e professore ordinario di Politica Economica nell'Università di Roma "Tor Vergata". È autore, fra l'altro, di Meno ai padri e più ai figli (Il Mulino, 1997), Riformisti per forza (Il Mulino, 2002), Mediterraneo del Nord (Laterza, 2006). Per IBL Libri ha curato Sudditi (2012).

eBook - ePub

Venticinque% per tutti

Un sistema fiscale più semplice, più efficiente, più equo

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Informazioni su questo libro

Scelto da 375,005 studenti

Accedi a oltre 1 milione di titoli a un prezzo mensile contenuto.

Studia in modo più efficiente con i nostri strumenti dedicati.

1. Premessa{1}

Di flat tax si è molto parlato in passato, anche nel nostro Paese.{2} Nel mondo non sono pochi gli Stati che hanno scelto di avere un’imposta “piatta”, ad aliquota unica.{3} Fra questi non ci sono grandi Paesi occidentali. In Italia, il dibattito sin qui non sembra essersi accompagnato alla chiarezza di idee e alla consapevolezza delle difficoltà che l’introduzione di una imposta ad aliquota unica sul reddito delle persone fisiche{4} rispettivamente meriterebbe e richiederebbe. La confusione è stata acuita dal contemporaneo ingresso sulla scena di strumenti di politica sociale ispirati, nella forma più che nella sostanza, all’idea del reddito di cittadinanza, all’idea cioè di uno schema di trasferimenti monetari universali e incondizionati su base individuale. Ne è derivata una discussione spesso surreale il cui unico possibile esito sembra essere, come spesso è accaduto in passato, la prevalenza dello status quo. Sarebbe un esito non sorprendente ma, con ogni probabilità, rappresenterebbe una nuova occasione persa per il Paese.

Proviamo, per cominciare, a fare un po’ di ordine. Su un fronte c’è chi pensa che la flat tax “aiuti i ricchi” e che, in qualche forma non meglio specificata, di “reddito di cittadinanza “ si possa e debba, piuttosto, parlare. Nessuna meraviglia: sono posizioni – data la provenienza – tutto sommato comprensibili. Sono molti gli elettori che pensano (sbagliando) che l’unica possibile progressività sia quella che si esprime con aliquote marginali crescenti dell’imposta personale e ripongono (beati loro!) una incondizionata fiducia nelle capacità del settore pubblico di disegnare misure articolate, selettive e condizionate di contrasto alla povertà. Evidentemente, i tanti problemi emersi a seguito della sperimentazione del “reddito minimo di inserimento”{5} hanno insegnato poco o nulla. Nessuno più ricorda, ormai, che proprio la sperimentazione del reddito minimo di inserimento aveva segnalato in larga parte del Paese l’assenza di «un retroterra amministrativo e professionale preparato ad affrontare la problematica della povertà e della esclusione sociale in modo non episodico o emergenziale, quando non clientelare». E se negli ultimi anni la situazione è cambiata, è cambiata – temiamo – in peggio.

Sull’altro fronte, regna invece una discreta confusione. Non sono pochi coloro i quali, pur avendo solo una vaga idea di come possa funzionare, la flat tax la stanno aspettando da vent’anni o poco più (e anche i true believers ormai cominciano a dubitare). Per lo più sono gli stessi che hanno opinioni piuttosto variegate e scettiche sul reddito di cittadinanza (anche perché quanto mai variegate sono le ipotesi di reddito di cittadinanza in circolazione). Taluni lo considerano come l’ennesimo intervento assistenziale da sommare a quelli già in essere. Altri lo assimilano a un generico “sostegno ai redditi più bassi e senza lavoro”. Qualcuno non lo vuole affatto. Qualcun altro lo vorrebbe su base regionale (e, in effetti, in alcune regioni è già previsto).

Le due cose – flat tax e misura universale di contrasto alla povertà (il “minimo vitale”, nella nostra accezione) – a determinate condizioni sono fatte invece per stare insieme e completarsi. E le due cose stanno insieme perché solo insieme contribuiscono a ridefinire la struttura (e la natura) tanto del nostro sistema fiscale quanto del sistema di trasferimenti. Estendendo, in primo luogo, all’intero sistema di imposte e benefici il precetto costituzionale della progressività, con la contemporanea eliminazione delle conseguenze negative sull’offerta di lavoro e sugli incentivi economici di un’imposta progressiva per scaglioni. Sostituendo, poi, molti degli attuali istituti assistenziali e disegnando uno Stato sociale capace di coniugare l’universalismo con l’equità e con la semplicità e la trasparenza del sistema di imposizione personale con aliquota unica. In questo diverso contesto, il minimo vitale{6} non è un sussidio, ma solo la modalità per ristabilire, in primo luogo, una parità di condizioni fra cittadini capienti e incapienti. Parità di condizioni oggi violata da un sistema di detrazioni che avvantaggia solamente i primi (capienti e quindi oggetto delle attenzioni del fisco) e, tra questi, soltanto i possessori di redditi provenienti da una determinata fonte (lavoro dipendente, pensione e, in misura minore, lavoro autonomo).

È un’ipotesi attuale? Certamente sì, e non solo perché giacciono in Parlamento parecchie proposte di legge tanto sull’aliquota unica quanto su un sedicente reddito di cittadinanza. Non solo perché si tratta di temi che in una maniera o nell’altra finiranno per essere al centro della contesa – nel 2018 o prima di allora – per il governo del Paese. Ma soprattutto perché – se trattate congiuntamente – si tratta di ipotesi di lavoro che, senza equivoci e diversamente da come si è fatto negli ultimi vent’anni (con risultati a dir poco deludenti), fanno una scelta di campo: la vera riforma della Pubblica amministrazione si fa solo attraverso il processo di revisione strategica (e non funzionale) della spesa. Domandandosi che cosa lo Stato debba produrre e come, e non limitandosi a chiedere che faccia un po’ meglio quello che già fa. In questo senso, la discussione su flat tax e reddito di cittadinanza merita di essere affrontata non per contrapporre l’una cosa all’altra o per tenerle accuratamente distinte e separate ma, probabilmente, per combinarle e ottenerne una terza ben più incisiva e promettente: uno Stato diverso.

È un’ipotesi ambiziosa? Sì, e molto. Perché non si limita a redistribuire risorse ma esprime una diversa visione del mondo. Perché si propone di cambiare alla radice il rapporto fra Stato e cittadino: abbattendo la rendita da intermediazione del primo (riducendo i costi amministrativi e di transazione) e restituendo libertà di scelta al secondo.

Ma oltre a essere attuale e ambiziosa, è anche un’ipotesi finanziariamente e socialmente praticabile? Dove dovrebbe collocarsi l’aliquota unica per non compromettere un quadro di finanza pubblica che al primo urto mostra tutta la sua fragilità? Fino a che punto è immaginabile che l’introduzione di un “minimo vitale” (e cioè anzitutto di una esenzione dei redditi minimi davvero generalizzata e, in secondo luogo, di un trasferimento verso le situazioni di maggior disagio sociale) possa essere associata alla eliminazione di molti attuali istituti assistenziali (dagli assegni familiari agli assegni sociali, dalle integrazioni al minimo alle pensioni di guerra, dalla cassa integrazione straordinaria all’indennità di disoccupazione)? Quali criteri di condizionalità potrebbero contribuire a dissuadere comportamenti opportunistici? Come dovrebbe essere disegnata e gestita una transizione adeguata (nei tempi e nei modi)? Ultimo, ma non meno importante (e solo apparentemente distante dalle questioni discusse in queste pagine), le clausole di salvaguardia previste per il 2018 e il 2019 dalla legge di bilancio per il 2017 sono solo un rischio da evitare o non rappresentano anche una opportunità da cogliere?

Le pagine che seguono provano a dare risposta a queste legittime e doverose domande (e, come vedremo, ad altre ancora). Nella convinzione che un sistema di imposte e benefici radicalmente diverso dall’attuale sia un obbiettivo altrettanto legittimo e doveroso.

2. Lo stato dei fatti

Il necessario punto di partenza per l’esame di ogni proposta di riforma del vigente sistema di imposizione e sostegno dei redditi non può che essere una rassegna, per quanto breve, dell’attuale struttura delle entrate e delle uscite della Pubblica amministrazione. E, più in particolare, dei flussi di dare e avere in essere fra le Amministrazioni pubbliche e le famiglie. E dunque, l’imposizione sui redditi delle persone fisiche ma anche l’insieme (tutt’altro che organico) degli interventi assistenziali a favore delle famiglie al fine di evitarne l’esclusione dalla vita economica.

2.1 Le entrate e le uscite della Pubblica amministrazione

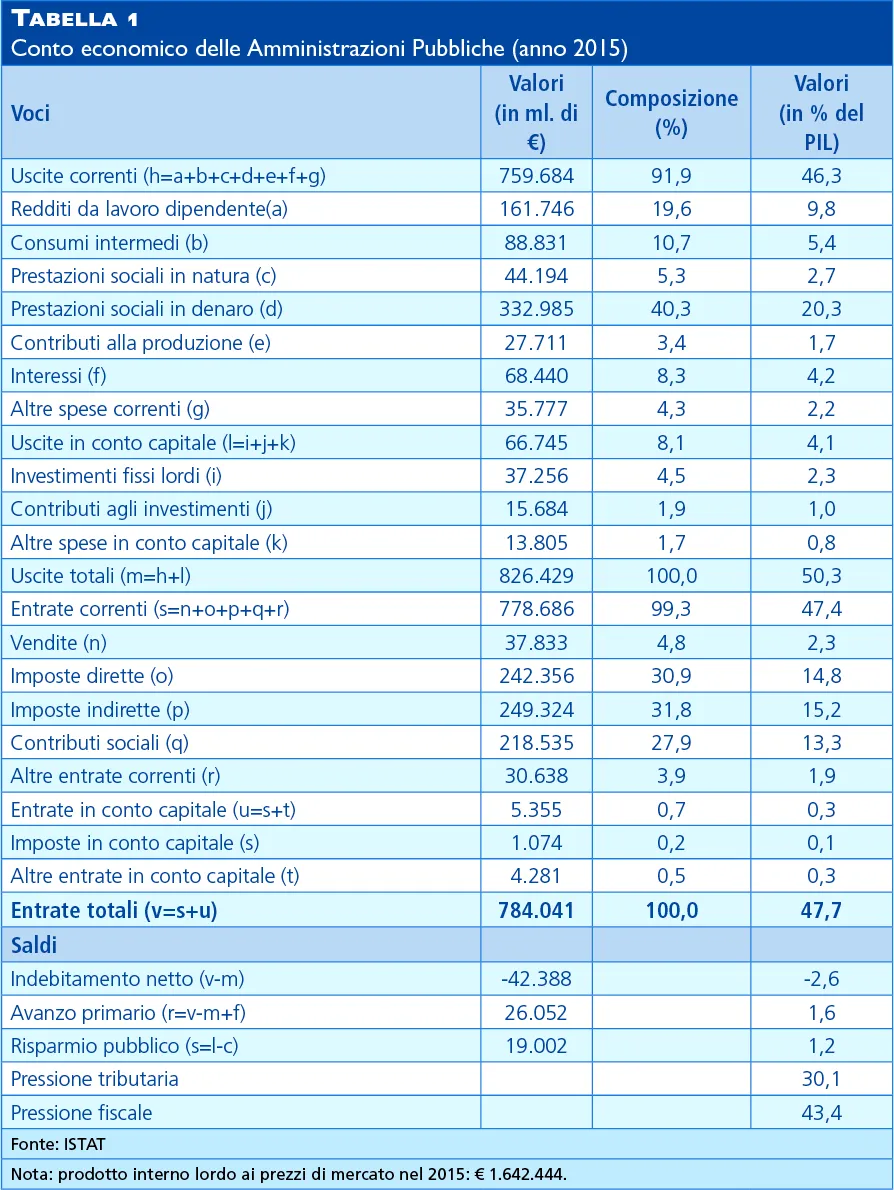

Nel 2015 il totale delle entrate delle Amministrazioni pubbliche in Italia è stato di 784 miliardi di euro, pari al 47,7% del Prodotto interno lordo (PIL, Tabella 1).{7} Tale valore comprendeva le entrate correnti (47,4% del PIL) e le entrate in conto capitale (0,3% del PIL).

Le entrate correnti si compongono di imposte dirette (sul reddito e sul patrimonio), indirette (sugli affari, sulla produzione, monopoli, lotto), contributi sociali e altre entrate correnti. Nel 2015 le imposte dirette rappresentavano il 14,8% del PIL, quelle indirette il 15,2%, i contributi sociali il 13,3% e le altre entrate correnti il 3,9%. Le entrate in conto capitale comprendevano le imposte in conto capitale (0,1% del PIL nel 2015) e altre entrate in conto capitale (0,3% del PIL).

La pressione tributaria (il rapporto tra la somma di imposte dirette, indirette, imposte in conto capitale e il PIL) era pari nel 2015 al 30,1% del PIL, mentre la pressione fiscale (il rapporto tra la somma di imposte dirette, indirette, contributi sociali, imposte in conto capitale e il PIL) era pari al 43,4% del PIL.

Nello stesso anno, il totale delle uscite era di 826 miliardi di euro, pari al 50,3% del PIL e pertanto l’indebitamento netto era pari al 2,6% del PIL. La spesa primaria (la spesa totale al netto della spesa per interessi) era pari a 758 miliardi di euro, e cioè al 46,1% del PIL, mentre la spesa per interessi raggiungeva i 68 miliardi, pari al 4,2% del PIL.

Nel 2015 la Pubblica amministrazione italiana registrava di conseguenza un avanzo primario (la differenza tra entrate totali e spesa primaria) pari a 26,1 miliardi di euro (l’1,6% del PIL) e un risparmio pubblico (la differenza tra entrate e uscite correnti) pari a 19 miliardi di euro (l’1,2% del PIL).

2.2 Le entrate tributarie correnti

Il gettito complessivo derivante dalle imposte dirette e indirette correnti (492 miliardi di euro nel 2015) costituisce le entrate tributarie correnti, la cui composizione in Italia è rappresentata nella Tabella 2.

Nella categoria delle imposte dirette rientrano i tributi che colpiscono manifestazioni dirette della capacità contributiva, quali il reddito (da lavoro e pensione, profitti, rendite, interessi, plusvalenze e altre entrate straordinarie e occasionali) o il patrimonio (attività finanziarie o immobiliari). Le più importanti imposte sul reddito sono l’IRPEF, la cui quota di gettito complessivo sul totale delle entrate tributarie correnti è il 37%, l’IRES, la cui quota è il 6,5% e l’imposta sostitutiva sui redditi da attività finanziarie, la cui quota è il 2,2%; la più importante imposta diretta patrimoniale esistente nel nostro Paese dal 2012 è l’IMU, la cui quota è pari al 4%, a cui si aggiunge, dal 2014, la TASI, la cui quota è pari all’1%.{8}

L’IRPEF{9} presenta cinque scaglioni di reddito imponibile (fino a 15 mila euro, da 15 mila a 28 mila euro, da 28 mila a 55 mila euro, da 55 mila a 75 mila euro, oltre 75 mila euro) con aliquote legali pari, rispettivamente, al 23, 27, 38, 41 e 43% (oltre alla addizionale a favore delle Regioni pari all’1,23%,{10} alle addizionali comunali e regionali da determinarsi da parte di Comuni e Regioni nei limiti di legge e al contributo di solidarietà sui redditi superiori a 300 mila euro). La struttura delle aliquote e delle detrazioni (differenziate per tipologie di contribuente) è tale da determinare un livello di reddito escluso da imposizione (o anche no tax area) di 8.145 euro per un lavoratore dipendente, 7.500 euro per un pensionato di età inferiore a 75 anni, 7.750 euro per un pensionato di età superiore a 75 anni,{11} 4.800 euro per un lavoratore autonomo.

Dalla base imponibile dell’IRPEF progressiva è esclusa la quasi totalità dei redditi da capitale delle persone fisiche, essendo questi esentati o sottoposti a regimi sostitutivi. Fra essi si segnalano i redditi da attività finanziarie (se diverse dai titoli pubblici) tassati al 26% (nel caso dei titoli pubblici l’aliquota essendo pari al 12,5%). Sono inoltre esclusi i redditi di locazione di immobili abitativi (se il contribuente opta, ragionevolmente, per il regime della cedolare secca) e i plusvalori immobiliari realizzati a seguito di compravendita qualora il contribuente effettui l’opzione per le cosiddette “cedolari secche”. Il possesso del patrimonio immobiliare (diverso dalle abitazioni di residenza non di lusso) è peraltro colpito dall’IMU applicata – con aliquota pari allo 0,76% (modificabile per 0,3 punti percentuali in più o in meno da parte dei Comuni) – al valore delle diverse tipologie di immobili a sua volta stimato in un multiplo (nella maggior parte dei casi 1,6 volte) degli estimi catastali.

Rimanendo nell’ambito delle imposte dirette, l’imposta sui redditi delle società di capitali{12} è proporzionale, riferita al reddito di impresa e caratterizzata da un’aliquota pari al 27,5%.{13} L’imposta, dal 2012, prevede un meccanismo di Allowance for Corporate Equity (ACE), già sperimentato in Italia in passato col simile meccanismo della Dual Income Tax (DIT), che consente, nel tempo, riduzioni di aliquota parametrate all’incremento del capitale proprio dell’impresa.

Le imposte indirette colpiscono invece manifestazioni mediate della capacità contributiva, quali il consumo, lo scambio dei beni o dei servizi e la fabbricazione di beni. All’interno delle imposte indirette si usa solitamente distinguere tra imposte sugli affari, imposte sulla produzione, i monopoli e il lotto. Appartengono alla famiglia delle imposte sugli affari l’IVA, l’imposta di registro e di bollo, le imposte sulle assicurazioni, l’imposta ipotecaria, ecc.; appartengono alla famiglia delle imposte sulla produzione le imposte di fabbricazione sugli oli minerali, sul gas metano, sugli alcolici e sull’energia elettrica (che dal punto di vista economico sono acci...

Indice dei contenuti

- Titolo pagina

- VENTICINQUE% PER TUTTI

- 1. Premessa

- 2. Lo stato dei fatti

- 3. Un sistema malato

- 4. Di tutto, di più

- 5. Il quarto di Cesare

- 6. Più semplice, più efficiente, più equo

- 7. Istruzioni per l’uso

- 8. Tre quarti di libertà

- Appendice. Flat tax e imposta negativa sul reddito, di Milton Friedman

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per studenti e professionisti che amano esplorare un'ampia gamma di argomenti. Accedi alla libreria Essential, che include oltre 800.000 titoli di comprovata qualità e bestseller in vari settori, tra cui business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la sintesi vocale.

- Complete: perfetto per studenti e ricercatori esperti che necessitano di un accesso completo e illimitato. Accedi a oltre 1,4 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete include anche funzionalità avanzate come la sintesi vocale premium e l'assistente di ricerca.

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Venticinque% per tutti di Nicola Rossi in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Business e Taxation. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.