![]()

PAGAMENTI DIGITALI

Il boom dei mobile payment

di Biagio Simonetta

L’accelerata forse decisiva è arrivata dalla pandemia. Quando a metà febbraio le Autorità dell’Hubei, in Cina, iniziarono a far disinfettare le banconote come misura di prevenzione del contagio, in Italia eravamo ancora spettatori abbastanza atarassici di questa pandemia. Oggi che il coronavirus è esploso in tutta la sua potenza anche nel mondo occidentale, in molti si stanno chiedendo quali impatti potrà avere questa brutta storia sui pagamenti digitali. Già, perché proprio a causa della sindrome da contagio, le modalità contactless sono esplose un po’ ovunque. E anche i più diffidenti, in queste settimane, hanno iniziato a preferire i pagamenti tramite smartphone alle banconote che passano di mano in mano infinite volte.

Facciamo un piccolo passo indietro: quando si parla di Mobile Payment ci si riferisce al pagamento di beni e servizi (esclusi i contenuti digitali) tramite un dispositivo mobile (uno smartphone, o uno smartwatch). Sono compresi sia gli acquisti in modalità “Remote”(a distanza), sia il pagamento in modalità “Proximity” (in prossimità). Soprattutto per i pagamenti Proximity, le tecnologie abilitanti sono differenti: la più diffusa è la Near Field Communication (NFC), che sfrutta la stessa tecnologia delle carte contactless e può quindi essere accettata da qualsiasi POS contactless già installato presso molti esercenti italiani. Non mancano le soluzioni alternative, che utilizzano il QR code o la geolocalizzazione associata al numero di telefono per effettuare il pagamento.

Le misure per disincentivare l’uso del contante

Da sempre, l’Italia è uno dei Paesi maggiormente legati al contante. Le motivazioni sono molteplici e note, e tengono il nostro Paese inchiodato ai bassifondi delle classifiche europee sull’utilizzo dei pagamenti cashless. Anche per questo, un piano del governo sta cercando di smuovere le acque. È un piano che si muove su più fronti, e tende a incentivare l’utilizzo dei pagamenti elettronici sia dal punto di vista dell’esercente che da quello del consumatore. Fra le altre cose, verranno azzerate le commissioni sugli acquisti fino a 5 euro con pagamento elettronico. E allora sarà più conveniente per tutti pagare un caffè con la carta di credito: il gestore del locale non pagherà le commissioni sull’utilizzo del Pos, e il cliente farà una transazione utile per avere il bonus sull’uso della moneta elettronica. A proposito di questo bonus, si chiama cashback e funziona un po’ così: con almeno 50 operazioni a semestre con pagamenti in moneta elettronica si può ottenere la restituzione del 10% di quanto speso. C’è un limite di valore fissato in almeno 1.500 euro ogni sei mesi (3.000 euro annui) e uno di transazioni minime da effettuare (100 l’anno). L’obiettivo, nel più ampio progetto del contrasto al contante e di una società digitalizzata anche nei pagamenti, è quello di spingere quanto più possibile gli italiani a utilizzare la moneta elettronica per le piccole transazioni. Stessa ratio è alla base del cosiddetto “supercashback” che premierà con 3.000 euro i primi 100mila cittadini che effettuano il maggior numero di transazioni elettroniche in un anno. Carte e bancomat hanno tetti di spesa e quindi per tentare di entrare tra i “magnifici 100mila” in corso per il maxi-premio da 3.000 euro sarà necessario iniziare a utilizzare la carta anche per piccole transazioni. Giova ricordare che per recuperare il 10% di quanto si è speso in 6 mesi con almeno 50 operazioni e una spesa superiore a 1.500 euro sarà necessario registrarsi sulla App «Io» di PagoPa fornendo, oltre ai dati anagrafici, il codice fiscale e gli estremi delle proprie carte bancomat, di debito o di credito

Il World Payments Report 2020 di Capgemini stima che il tasso composto di crescita annuale (CAGR) per le transazioni non-cash si attesti al 12% a livello globale nel periodo 2019-2023. Le transazioni globali non-cash sono aumentate di quasi il 14% nel periodo 2018-2019, raggiungendo quota 708,5 miliardi, il tasso di crescita più alto registrato nell’ultimo decennio. L’Asia-Pacifico ha superato l’Europa e il Nord America divenendo il leader in termini di volume delle transazioni non-cash nel 2019, registrandone 243,6 miliardi. Tale incremento è stato trainato dall’aumento nell’utilizzo degli smartphone, dal boom dell’e-commerce, dall’adozione dei digital wallet e dalle innovazioni nei pagamenti mobile e tramite QR code, specie in mercati come Cina, India e altri paesi del sudest asiatico (crescita del 31,1%).

Sempre più persone, in tutto il mondo, stanno riducendo l’utilizzo dei contanti grazie a una maggiore dimestichezza con i pagamenti digitali e i nuovi player stanno diventando sempre più popolari, tanto che dal report emerge che il 30% dei consumatori si avvale già di servizi di pagamento offerti dalle BigTech (Google, Amazon, Facebook, Apple e Alibaba) e il 50% sta già utilizzando per alcuni pagamenti una banca challenger. Inoltre, ad aprile 2020, più del 38% dei consumatori ha dichiarato di aver scoperto un nuovo provider di pagamenti durante il lockdown. Secondo il 68% degli intervistati, l’internet banking e i versamenti diretti sui conti correnti sono stati e sono tuttora il metodo di pagamento prediletto durante la crisi sanitaria globale. Le carte contactless (tap-to-pay) sono state indicate come il secondo metodo di pagamento più utilizzato, preferite dal 64% degli intervistati, mentre i digital wallet (compresi i pagamenti basati su QR code) sono stati la prima scelta per il 48% del cluster.

I costi analizzati

Fonte: Osservatori Digital Innovation del Politecnico di Milano

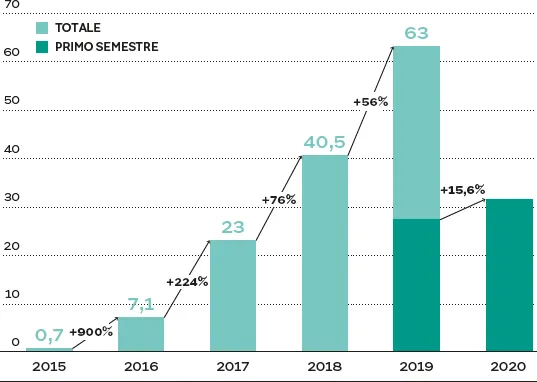

L’ascesa del Contactless

Contactless: il transato nel primo semestre 2020.

In miliardi di euro e var.%

Fonte: Osservatorio Innovative Payments del Politecnico di Milano

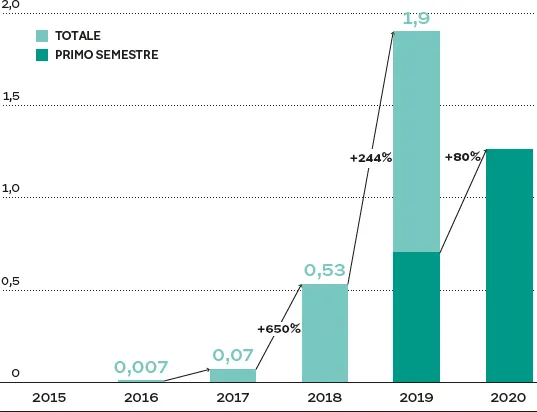

Balzo di smartwatch e altri dispositivi indossabili

Mobile Payment in negozio e Wearable Payment; il transato nel primo semestre 2020. In miliardi di euro e var.%

Fonte: Osservatorio Innovative Payments del Politecnico di Milano

È chiaro che i metodi di pagamento alternativi potrebbero continuare a far crescere l’universo dei pagamenti non-cash, visto che i consumatori sono alla ricerca di velocità, convenienza e di una migliore customer experience. Si prevede che il numero degli utenti dei digital wallet passi dai 2,3 miliardi del 2019 a 4 miliardi entro il 2024, ovvero il 50% della popolazione mondiale. I pagamenti invisibili, o i processi di pagamento automatizzati come quelli che si trovano negli store Amazon Go e Uber sono sulla buona strada per raggiungere un tasso di crescita del 51% nel periodo 2017-2022. La strada, insomma, sembra tracciata. La tecnologia non darà scampo al contante. È solo questione di tempo.

© RIPRODUZIONE RISERVATA

DAL CONIO AL TRASPORTO

Ma quanto ci costa l’utilizzo del contante?

Lo sviluppo dei pagamenti digitali, in Italia, continua a fare i conti con la perenne dietrologia sulle commissioni interbancarie. Quella secondo la quale un pagamento con carta riduce il valore del denaro circolante, a favore delle banche, mentre un pagamento in contanti è esente da costi. Ma è veramente così? In realtà, nonostante se ne parli troppo poco, anche il denaro cash ha un costo. Ed è enorme, a quanto pare.

La prima voce con segno meno da mettere a bilancio è abbastanza intuibile. Le banconote con le quali quotidianamente paghiamo la spesa o il caffè, hanno costi di fabbricazione, trasporto e gestione. Ricordate la storia delle monetine da 1 e 2 centesimi? Dal primo gennaio del 2018 l’Italia non le produce più, perché il suo costo di produzione eccedeva il loro valore: coniare una monetina da 1 centesimo ne costava 4,5, mentre per fabbricarne una da 2 centesimi si spendevano 5,2 cent. Un giochetto che è costato all’Italia 188 milioni di euro in 10 anni. Sul fronte delle banconote, invece, sappiamo che quella da 50 euro attualmente in uso ha un costo di produzione che varia da 6 a 10 centesimi. E nel 2017, secondo dati ufficiali dell’Unione Europea, solo le banche centrali di Francia, Germania e Italia hanno prodotto 1,7 miliardi di biglietti.

In Italia, le monete sono coniate dall’Istituto Poligrafico e Zecca dello Stato per conto del Ministero dell’Economia e delle Finanze che, in qualità di ente emittente, provvede alla loro distribuzione sul territorio nazionale avvalendosi delle filiali della Banca d’Italia. Anche per le banconote, la funzione di emissione svolta dalla Banca d’Italia si articola su tutto il territorio nazionale attraverso la rete delle filiali, che provvedono ad alimentare il sistema con banconote idonee alla circolazione e a ritirare le banconote logore. Una stima un po’ datata indica in 8 miliardi di euro l’anno, la cifra spesa dall’Italia per pagare un po’ tutto questo: il personale, le perdite, i furti, le apparecchiature, il trasporto, la sicurezza, i magazzini, la vigilanza e le assicurazioni legate ai contanti.

Ma a tutto ciò vanno aggiunti i costi diretti e indiretti. Secondo The European House Ambrosetti, il contante, lo strumento di pagamento più diffuso nel nostro Paese, determina costi per circa 10 miliardi di euro all’anno (0,53% del Pil), equivalente a un onere di 133 euro per abitante. Poi ci sono i cos...