Il blog di un economista è sempre una miniera di conoscenza, anche se qualche volta troppo specialistica. La qualità che contraddistingue il blog di Gustavo Piga è l'immediatezza del discorso, la facilità di lettura dei dati, la concretezza che si riscontra dei riferimenti alla vita politica e sociale. E dal blog di questi ultimi mesi nasce questo libro. Immediato e diretto nei riferimenti di cronaca finanziaria internazionale, non teme la crisi, o meglio prova a dare delle soluzioni che sono innovative e facilmente attuabili. Gustavo Piga è candidato al Parlamento europeo, nelle elezioni del prossimo 25 maggio. Questo libro testimonia che un tecnico se vuole può guardare in faccia la realtà e trasformare in politica attiva e risolutiva le sue idee, soprattutto a partire dalla consapevolezza che la stupida austerità nella quale ci troviamo e distruttiva ma non senza via d'uscita.

eBook - ePub

Diario di un convinto europeista

In un'Europa animata da ottusa austerità, consigli di viaggio per le riforme che creino crescita e benessere.

- 72 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Diario di un convinto europeista

In un'Europa animata da ottusa austerità, consigli di viaggio per le riforme che creino crescita e benessere.

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

Politics & International RelationsCategoria

Politics1 maggio 2014

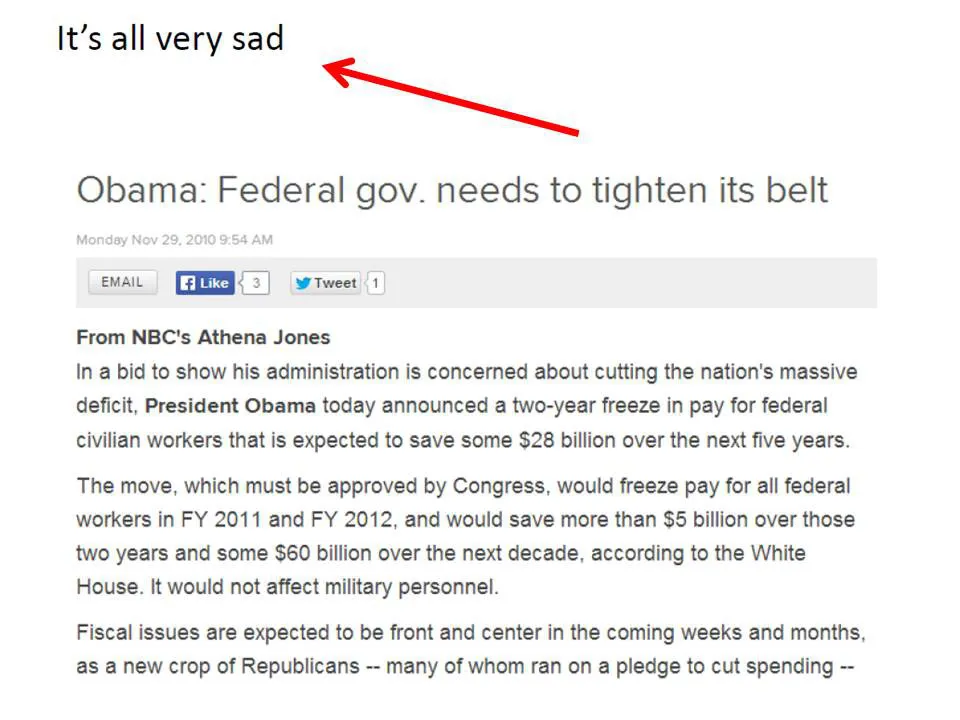

No, non è tutto molto triste. Buon primo maggio

Ho trovato sul blog di Krugman un post recente dove, in alcune slide, riprende un passaggio di Obama del 2010, sull’esigenza di tagliare la spesa per stipendi Usa. Significativo il commento del premio Nobel sopra: “it’s all very sad” , è tutto molto triste.

Sembra di leggere un passaggio del DEF Grilli-Saccomanni-Padoan-Monti-Letta-Renzi: un incredibile taglio alla spesa pubblica per stipendi, ripetuto da ogni Governo sinora presentatosi alle Camere per approvare il DEF, che rinnova il blocco di 1 anno di Renato Brunetta. Dico incredibile come lo dice la Corte dei Conti, preoccupata come non mai perché è incredibile immaginare che la spesa per stipendi passi dal 10,5% al 9,1% nel giro di 4 anni, sotto la media europea al 10,7%. Un settore pubblico dove scuole e università, polizia e carabinieri, cultura e sanità, tribunali e sorveglianza e sostegno nelle carceri invecchiano e si rimpiccioliscono, invece di ringiovanirsi e acquisire competenze.

Invece di rottamare, pensiamo ad investire, sennò rottamiamo l’Italia. Non c’è economia privata senza accanto un settore pubblico scintillante, giovane, motivato, in cui si investe in competenze e in cambio si pretende e si ottiene sostegno essenziale a cittadini ed imprese.

È tutto molto triste?

No, c’è tanto che può essere fatto: per il lavoro, per i giovani, per le imprese. E non la garanzia giovani, che a poco serve, due gocce nell’oceano e per di più, come twitta Michele Tiraboschi, con un link al sito “desolatamente vuoto”, perché se non si stimola domanda e innovazione, anche con il settore pubblico, nessuno chiederà lavoro.

Oggi è il 1º maggio, e sarò in giro a consegnare un po’ di speranza. Tre temi: abbattere l’ottusa austerità europea, servizio civile per i giovani, protezione per le piccole imprese negli appalti. Ecco come riparte l’occupazione.

27 aprile 2014

“Railroads are special”: come trasformare il virus delle banche in vaccino

Come rendere il settore più bancario più stabile? La risposta europea finora è stata una sola: creiamo l’Autorità Bancaria Europea.

Chi legge questo blog sa da tempo quanto per noi sia decisamente più rilevante e pressante la creazione di una Autorità Anti Corruzione Europea (l’Olaf attuale verifica soltanto spese ed investimenti delle istituzioni europee, non delle istituzioni in Europa).

Ma al di là di questo, si è sempre pensato poco a cosa dovremmo fare per rendere più stabile il settore finanziario in maniera duratura, evitando soluzioni, come quella dell’Autorità Bancaria, che soffre dell’evidente rischio che questa venga catturata appunto dai grandi agglomerati bancari che invece dovrebbe vigilare e che finisca per lasciare tutto com’era o forse peggio ancora.

Al riguardo, come spesso accade, lo studio della storia dell’altra Unione monetaria che meglio conosciamo, gli Stati Uniti di America, ci insegna sempre cose utili.

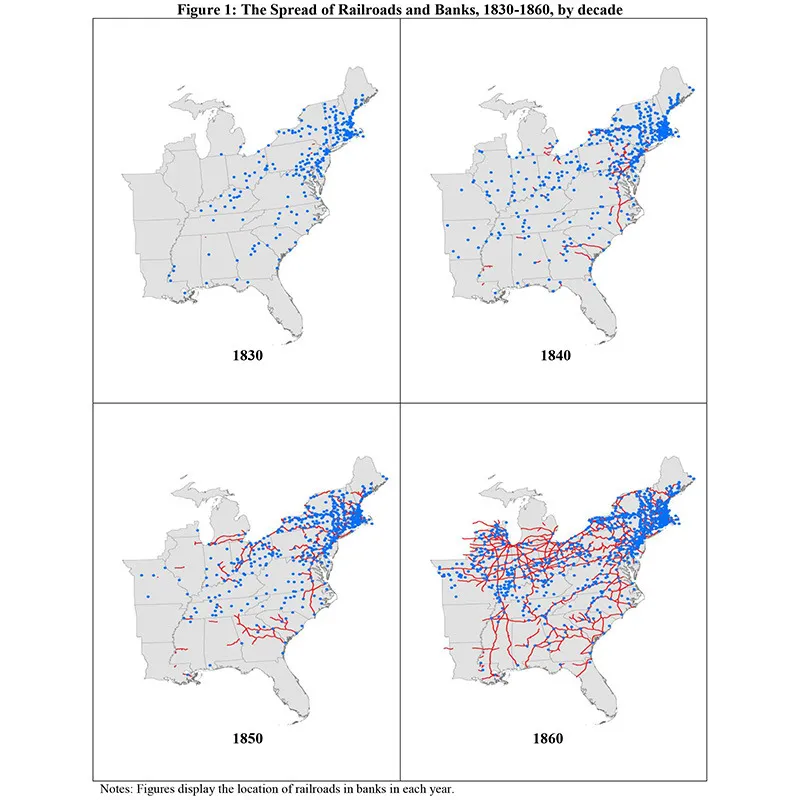

Ho finito di leggere un bel lavoro di tre economisti americani, tra cui il bravo Peter Rousseau della Vanderbilt University, che studiano il mutamento della rischiosità (e della solidità) degli istituti bancari Usa al crescere della diffusione delle ferrovie dello Stato nella metà dell’800.

I risultati sono strabilianti: più lontana si situava una banca dai binari ferroviari, più alta era la sua possibilità di fallimento: 7,2% quella delle banche autorizzate entro 10 miglia dalla ferrovia contro il 34,5% di quelle più lontane. Già nel 1850 l’80% delle banche si era ormai localizzata attorno alla ferrovia, generando un mutamento strutturale nella stabilità bancaria Usa.

Da dove veniva questo effetto stabilizzante delle ferrovie?

Secondo i tre autori le ferrovie portarono in prossimità di esse sviluppo ed abitanti e quindi profittabilità per gli istituti finanziari. Ma non solo: facilitando lo sviluppo di un crescente manifatturiero permisero alle banche di diversificare il loro rischio da investimenti meramente agricoli. L’abbattimento dei costi per recuperare eventuali passività finanziarie di banche ritenute più rischiose spinse poi queste a comportarsi più prudentemente.

“Railroads were special”, concludono gli autori.

E così eccoci ai giorni nostri. Cosa apprendere dalla lezione Usa per l’area euro di oggi?

Che il come rendere “sane” le nostre banche può avere poco a che fare con sovrastrutture centralistiche che dovrebbero sorvegliarle senza averne sempre l’incentivo a farlo. L’esempio statunitense ci ricorda come investimenti infrastrutturali, materiali o immateriali, che generano sviluppo e dinamismo attorno rendono le banche più sicure perché il sistema economico è più vibrante ed innovativo e dunque meno rischioso.

Ecco, mentre Padoan e Renzi fanno sparire gli investimenti pubblici italiani nel DEF, mentre l’Europa parla da due anni di Autorità bancarie forse inutili o dannose senza darsi da fare per creare un Patto di Stabilità e Crescita che escluda gli investimenti pubblici dai limiti ottusi delle regole contabili europee, noi dovremmo riflettere sul serio a rovesciare il paradigma di questi anni.

Abbiamo infatti acconsentito che il virus della finanza malsana uccidesse l’economia reale. Trasformiamo il virus in vaccino: ma per farlo abbiamo bisogno di quegli investimenti pubblici che espongano il batterio all’aria aperta e che, come per il colera di Pasteur, lo depurino e lo rendano utile alla salvezza del malato.

Perché “public investment is special“, Mr. Renzi, altro che Job Act.

25 aprile 2014

La BCE spiega come ridare speranza quando lei non può nulla

Ci voleva un (bravo) economista tedesco della BCE per formalizzare in modo intelligente ed elegante quanto andiamo dicendo da 2 anni e mezzo.

Che quando una economia, come quella europea, è in uno stato di profonda crisi di domanda aggregata, consumi e investimenti che languono, vicino alla deflazione, e dove dunque la politica monetaria di tassi d’interesse pari a zero diviene inutile per stimolare l’economia (lo ammette anche lui, malgrado lavori alla BCE) … ci vuole che … la politica sia affidata ad un politico lungimirante che spinga sulla leva della politica fiscale degli acquisti pubblici più di quanto non farebbe un politico poco lungimirante.

Chi è il politico poco lungimirante? Colui che non tiene conto dell’impatto delle sue politiche sulle aspettative degli operatori. L’Europa ne è piena. “Subdued willingness” – “volontà sottomessa” – è il termine significativo che utilizza Sebastian Schmidt, è questo il suo nome, per quei politici che non riescono a vedere al di là del loro naso.

Schmidt mostra – in un saggio pubblicato da poche settimane proprio nei quaderni della BCE – come spingere sulla leva degli acquisti pubblici non soltanto ha un impatto diretto sull’attività economica, tirandola fuori dalle secche del declino, ma influenza le aspettative degli operatori economici che, più ottimisti sul futuro e con aspettative di maggiore inflazione futura, operano in un clima di tassi reali più bassi con relativo aumento di investimenti e consumi, in un circolo virtuoso che si autoalimenta.

La soluzione sta dunque nel combattere questa recessione ora. Gli strumenti ci sono. Se i Governi che si sono succeduti in questi anni in Italia non hanno voluto usare la leva degli appalti pubblici con la scusa che appalti uguale sprechi (quando magari poi fanno battaglie dicendo che con loro non ci saranno più sprechi!) significa che non solo sono poco lungimiranti, ma che sono preda di una malattia ideologica contro tutto ciò che è pubblico che li abbaglia e conduce il Paese ed il suo settore privato al disastro.

Basta guardare al lavoro di Schmidt per quantificare il disastro della mancata leadership in un momento del ciclo così negativo: usando i dati della grande recessione statunitense del 2008–2010 possono arrivare a spiegare il 38% della perdita di benessere subita, perdita che potremmo evitare facendo ricorso agli appalti pubblici a sostegno delle nostre imprese (il doppio di quanti fatti nel regime normale).

Rimane solo una questione da rivolgere al bravo Schmidt: come mettere a capo della politica economica un leader lungimirante? Un leader che sappia comprendere che la soluzione non consiste nell’uscire dall’euro, oppure nello scrivere DEF austeri per soddisfare la Commissione europea, oppure nel fare fantascientifiche unioni fiscali? Schmidt non lo dice. Per noi la risposta è ovvia: con la politica.

21 aprile 2014

Non è piu’ colpa di Brunetta se le riforme non sapremo farle

Buona Pasquetta a tutti.

È chiaro a tutti cosa sta succedendo all’interno del bilancio pubblico alla spesa per stipendi? Siccome a qualcuno potrebbe sembrare, leggendo le prime pagine dei giornali, che in gioco vi siano solo gli stipendi (alti) di qualche (alto) magistrato o (alto) dirigente, faccio chiarezza per capire bene gli indirizzi di politica economica attuali e comprendere la rotta del comandante.

a) la spesa per stipendi nel DEF Renzi-Padoan è prevista calare dal 10,5% al 9,4% del PIL dal 2013 al 2017. In questo senso il calo è inferiore a quello previsto da Letta Saccomanni (che immaginavano una riduzione al 9,2% per il 2017) ma solo perché le stime di Renzi e Padoan sulla crescita italiana del PIL sono diminuite rispetto a quelle di Letta e Saccomanni. In euro, la spesa per stipendi scende ancora da 163,929 miliardi di euro a 162,714.

b) dei 2,5% di PIL in meno che Renzi e Padoan prevedono di lasciare al Paese di spesa pubblica nel 2017 rispetto al 2014 (contro i 2,7% di Letta e Saccomanni), 0,9%, più di un terzo, sono dunque assicurati dal calo degli stipendi.

c) chi è responsabile per questi cali? Si direbbe Renato Brunetta, visto che è sua la legge 78 del 2010 che blocca la contrattazione collettiva ...

Indice dei contenuti

- Copertina

- Frontespizio

- Diario di un convinto europeista

- Prefazione

- 1 maggio 2014. No, non è tutto molto triste. Buon primo maggio

- 27 aprile 2014. “Railroads are special”: come trasformare il virus delle banche in vaccino

- 25 aprile 2014. La BCE spiega come ridare speranza quando lei non può nulla

- 21 aprile 2014. Non è piu’ colpa di Brunetta se le riforme non sapremo farle

- 12 aprile 2014. Il Fiscal Compact? È già con noi e già uccide l’economia

- 11 aprile 2014. Renzi e Padoan vs. Letta e Saccomanni: vince la Commissione europea

- 10 aprile 2014. Lo spreco del DEF?

- 8 aprile 2014. DEF: una cosa è certa

- 4 aprile 2014. La scelta

- 2 aprile 2014. L’Italia dei giovani che, prima di correre, si deve rialzare

- 30 marzo 2014. La truffa di Bruxelles: Renzi citi Bernanke, ignori la multa, salvi l’Italia e l’Europa

- 24 marzo 2014. La BCE per la Vecchia Europa vecchia

- 23 marzo 2014. Sprechi o risparmi?

- 20 marzo 2014. La spending che verrà?

- 18 marzo 2014. Il vero banco di prova

- 16 marzo 2014. La Manica separerà 2 Unioni Monetarie?

- 8 marzo 2014. PD ed Europa

- 1 marzo 2014. La recessione delle PMI italiane

- 28 febbraio 2014. L’ipocrisia di chi non ricorda Roosevelt

- 26 febbraio 2014. Renzi non abbia paura dell’Europa e dei segreti di Pulcinella

- 25 febbraio 2014. Padoan ed il test d’ingresso nel club dei potenti

- 24 febbraio 2014. Il deserto dei tartari chiamato Europa

- 23 febbraio 2014. Almeno questo Renzi lo deve fare

- 14 febbraio 2014. 7 consigli di Abe e Keynes a Matteo Renzi

- 10 febbraio 2014. Parole e fatti

- 8 febbraio 2014. Atterraggio sul Pianeta Europa della prudenza, vizio cardinale

- 2 febbraio 2014. La pistola a salve dell’Europa: l’euro

- 31 gennaio 2014. Zingales NI, Monti NO

- 20 gennaio 2014. La ripresina che uccide

- 19 gennaio 2014. La macchina infernale degli economisti

- 9 gennaio 2014. Letterine di inizio anno

- 4 gennaio 2014. Lo spread peggiora. Che fare?

- Copyright

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Diario di un convinto europeista di Gustavo Piga in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Politics & International Relations e Politics. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.