1.

Una nuova prospettiva

su crediti e prestiti

Con la crisi finanziaria globale (Gfc, Global Financial Crisis) il debito delle famiglie negli Stati Uniti e in Gran Bretagna è diminuito per la prima volta in dieci anni, ma negli ultimi mesi i prestiti sono ripartiti, riavvicinandosi ai livelli pre-crisi.

Quella che sta cambiando è la mappa dell’offerta. I tradizionali prestatori subiscono sempre più la concorrenza di servizi e piattaforme digitali che offrono maggior ricchezza e dinamismo d’informazioni e di opzioni. I tempi d’approvazione vengono abbreviati grazie a processi ridisegnati in modo molto più efficiente rispetto alla classica modalità di richiesta su un modulo da compilare personalmente in filiale. La sfiducia verso il sistema bancario tradizionale e l’aumento del costo dei prestiti hanno suggerito ad alcuni imprenditori di cercare tra gli strumenti dell’era digitale nuove soluzioni per chi non ha conto in banca o, se ce l’ha, chiede opzioni più trasparenti o migliori per costo-efficacia.

Il prestito esiste da tempi molto remoti: è nato addirittura millenni prima delle monete ufficiali e del sistema bancario formalizzato.

Negli ultimi centocinquant’anni gli scavi archeologici hanno rinvenuto centinaia di migliaia di tavolette risalenti addirittura al 3000 a.C., da cui si evince che le principali monete, e riserve di valore, di quell’epoca remota erano argento (e a volte oro) e orzo. In Mesopotamia mercanti e finanziatori prestavano argento e orzo a tassi d’interesse fissati per legge al fine di impedire l’usura: l’interesse annuo era del 20 per cento sui prestiti in argento e del 33,3 per cento sui prestiti in orzo.

Oggi, quattro-cinquemila anni dopo, il prestito è strutturato fondamentalmente ancora allo stesso modo: capitale, scadenza e tasso d’interesse.

L’accesso al prestito oggi è diffuso ed economico. Nei paesi sviluppati il credito assume forme sempre più variegate, dai finanziamenti per l’acquisto di un’auto ai prestiti d’onore agli studenti, dagli anticipi sulla busta paga ai mutui immobiliari o alle carte di credito. E altrove il microcredito e i sistemi di prestito resi celebri da iniziative come Grameen Bank in Bangladesh o nuove piattaforme social come Kiva hanno esteso l’accesso al credito a comunità che tradizionalmente ne erano prive.

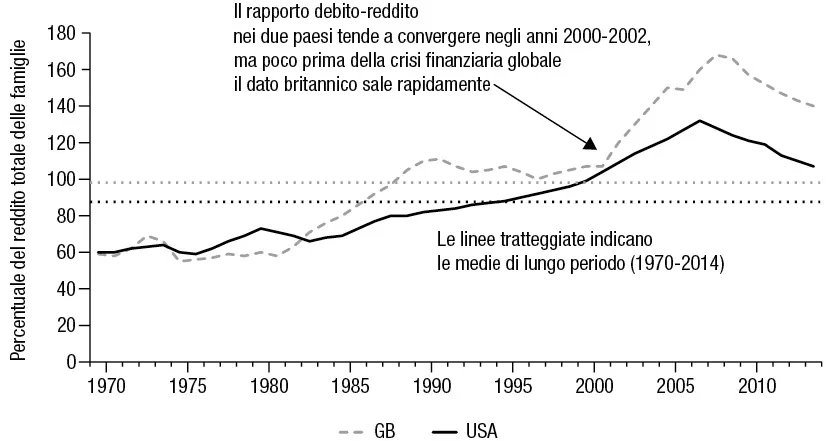

Negli ultimi anni, inoltre, sono cambiate sia la nostra dipendenza dal credito, sia le modalità di utilizzo. All’inizio degli anni Ottanta il debito delle famiglie americane ammontava al 60 per cento circa del reddito familiare. All’epoca della crisi finanziaria del 2008 quella percentuale superava il 100 per cento. In realtà, poco prima dello scoppio della crisi finanziaria il debito delle famiglie americane sfiorava il 140 per cento del loro reddito, e in Gran Bretagna addirittura il 170 per cento. Oggi negli Stati Uniti il solo debito su carte di credito ammonta in media a 15.185 dollari per famiglia, contro circa 19.000 dollari a metà del 2008 (Figura 1.1).

Figura 1.1. Il debito delle famiglie in Gran Bretagna e negli Usa in percentuale sul reddito totale

Fonte: Federal Reserve, BLS e Office of National Statistics (UK).

La buona notizia per i consumatori è che con la crisi finanziaria il ricorso al debito è diminuito: l’indebitamento delle famiglie in paesi come gli Stati Uniti e la Gran Bretagna è sceso di 20 punti percentuali sul reddito, tornando ai livelli del 2002. Ma c’è anche una cattiva notizia: questa riduzione si deve, più che a un aumento del risparmio, al drammatico aumento dei tassi d’insolvenza dovuto alla crisi finanziaria.

Al centro di questo debito sempre più pesante che caratterizza le economie sviluppate c’è un sistema imperniato sulla scarsa trasparenza riguardo ai costi reali dei prestiti e sulla scarsa visibilità per il risparmiatore riguardo all’impiego del denaro.

Negli anni Sessanta del secolo scorso, quando il ricorso al debito era molto più limitato, il tipico conto in banca era il libretto di risparmio; i bancomat e le carte di credito o di debito non esistevano. Se volevi spendere soldi andavi in filiale con il libretto di risparmio e prelevavi contanti: e in tal modo ti rendevi conto degli effetti di quel prelievo sulla tua situazione finanziaria. Generalmente potevi spendere solo il denaro che avevi sul conto. Lo scoperto era raro, e se sul conto non c’era abbastanza contante un assegno tornava indietro insoluto; la forma più comune di finanziamento non era la carta di credito, ma il mutuo per comprare casa.

Oggi le carte di credito e di debito ci impediscono, di fatto, di renderci conto del nostro ritmo di spesa: il che può diventare un problema, almeno per quel 68 per cento di famiglie americane che non ha soldi da parte e vive solo dell’ultima busta paga. Per quanto ci sforziamo di tenere sotto controllo le nostre spese quotidiane, la maggior parte di noi non riesce a tenersi aggiornata riguardo al proprio saldo. E quando usiamo la carta di debito può accadere che ci vediamo rifiutare una transazione perché in precedenza abbiamo speso più di quanto pensassimo; o peggio ancora, che il conto vada in rosso, ma noi ce ne accorgiamo solo quando facciamo un prelievo al bancomat, e le spese di scoperto ci mandano ancora più in rosso.

Il ruolo del credito nella nostra vita è destinato a cambiare. Sta emergendo nei consumatori una domanda di maggiore trasparenza sui costi reali del debito a prescindere dalla forma (prestiti agli studenti, mutui immobiliari, carte di credito o prestiti per cure mediche, tanto frequenti negli Stati Uniti, e così via). Anche le modalità di valutazione delle richieste di prestito cambieranno radicalmente nel prossimo decennio; la maggior parte delle decisioni sarà presa in tempo reale, non più previa compilazione di un modulo di domanda in filiale, ma nel contesto stesso in cui si manifesta l’esigenza di credito, in base a una metodologia di rischio incentrata più sui comportamenti dei consumatori che sui precedenti inadempimenti.

Quando il credit score conta più del rischio effettivo

Nel 2010, quando mi sono trasferito negli Stati Uniti, mi sono ritrovato senza accesso al credito nonostante un buon profilo di reddito, una storia creditizia immacolata fuori degli Usa, una situazione finanziaria sana, un solido portafoglio d’investimenti e un’esposizione debitoria corrente minima.

Il punto è che ormai il sistema americano nel prendere decisioni sui rischi dipende a tal punto dal credit score da non poterne più fare a meno. Si direbbe che ormai venga inteso più come un sistema per punire comportamenti disapprovati che per garantire accesso al credito. La maggior parte degli score, anziché stimare in modo affidabile, come dovrebbero, la probabilità di inadempimento, sono indietro anche di un mese o due rispetto ai comportamenti effettivi dei consumatori; agli occhi di questi ultimi il sistema ha un senso molto diverso da quello che assume per il prestatore.

Visto il mio profilo di reddito e di rischio, qualsiasi prestatore o investitore scommettendo su di me sarebbe andato sul sicuro; eppure, dato che non mi ero preoccupato di costruirmi una serie di precedenti, agli occhi del sistema di valutazione ero una sorta di non entità, e dunque un falso negativo, un «presunto colpevole», poiché, come dicono gli addetti ai lavori, non avevo una storia creditizia alle spalle. Se una banca avesse analizzato i miei comportamenti si sarebbe resa conto che ogni mese accantono dei risparmi e spendo molto meno di ciò che guadagno: perciò la mia capacità di onorare un debito attualmente è molto elevata. Inoltre, negli ultimi quattro o cinque anni i miei redditi sono notevolmente aumentati, e questo trend indica un aumento reale della mia capacità di rimborso. Ma nessuna di queste cose contava. Alla logica di una sana decisione di credito basata sulla valutazione del rischio effettivo si era sostituito un altro meccanismo, una valutazione standardizzata che, se non ci sono almeno due o tre anni di precedenti o non si fa un forte investimento in analisi ad hoc, non è di alcun aiuto nel prevedere il rischio effettivo.

Ormai, in un contesto in cui occorre poter avere accesso in tempo reale, o comunque molto rapido, ai servizi di credito, magari in negozio mentre si effettua l’acquisto, appare sensato dire che occorre un qualche tipo di sistema automatizzato capace di valutare i rischi. I credit score o le agenzie di valutazione del credito sono davvero lo strumento migliore a nostra disposizione? Questo poteva essere vero negli anni Ottanta, ma oggi, come ha riportato lo U.S. Public Interest Research Group, l’attuale sistema genera nel 79 per cento dei casi valutazioni di credito erronee; inoltre ha costi elevati, non aiuta a gestire i casi d’insolvenza ed è concepito soprattutto per tutelare il prestatore, e non certo per rendere le cose più facili a chi cerca un prestito e ha un profilo di rischio basso o moderato. I soggetti con i punteggi migliori sono, in ultima analisi, coloro che utilizzano regolarmente il credito, non i clienti che vi ricorrono solo quando non possono proprio farne a meno.

Oggi una misura ampiamente accettata della performance di gestione del rischio di credito da parte degli istituti finanziatori è il tasso d’insolvenza, inteso come percentuale dei crediti inesigibili iscritti a bilancio. Durante la crisi finanziaria globale, la «Grande recessione», alcuni istituti di credito, come la Bank of America, hanno visto i tassi d’insolvenza sui mutui impennarsi al 24 per cento (2010) e quelli sulle carte di credito al 13,82 per cento (2009). Oggi la BofA ha un tasso d’insolvenza nominale sui mutui del 6,7 per cento, e il dato è diminuito su scala nazionale anche per le carte di credito. Nel primo trimestre del 2013 – la fonte è Federal Reserve – erano inesigibili il 2,32 per cento dei mutui/prestiti immobiliari e il 3,8 per cento dei finanziamenti su carta di credito. Il Lending Club, il più grande prestatore P2P degli Stati Uniti, sui crediti in portafoglio vanta un tasso d’insolvenza effettivo del 3 per cento, che nel panorama attuale è un r...